こんにちは!今日は新NISAについて話していきます。

2024年から新NISAがスタートしますね!新NISAの制度は現行NISAより、かなりパワーアップしています。神改正です。

この新NISAを正しくフル活用することで、老後の心配はなくなると思います。

やらない理由がないですね。

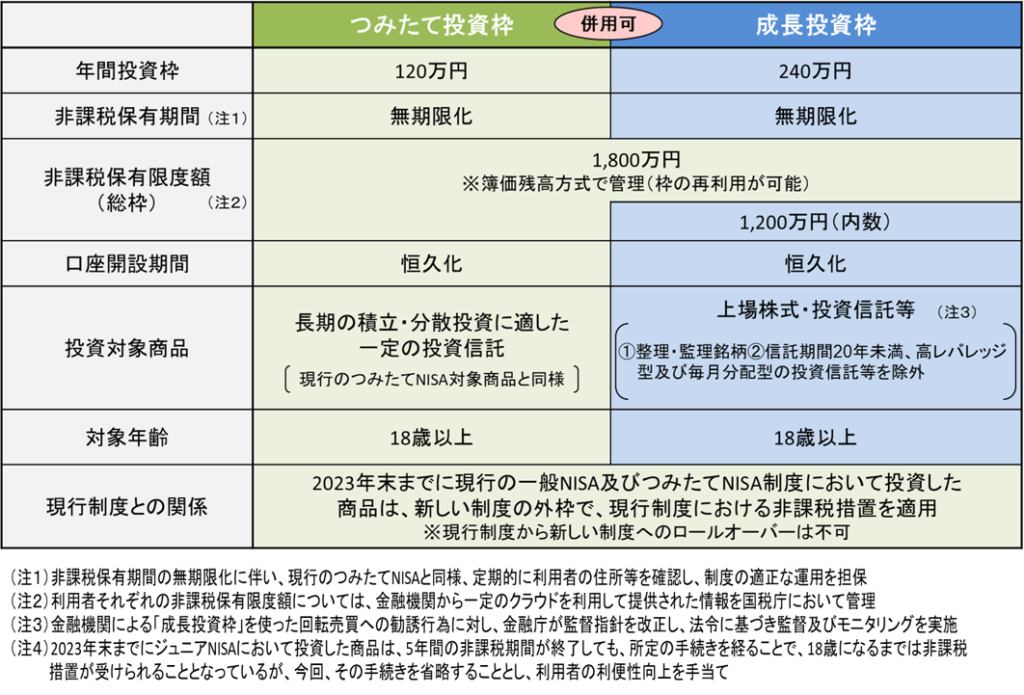

出所.金融庁

この図をみれば、なんとなくわかると思いますが、新NISAのメリットを紹介します。

では1個ずつ解説していきます。

Contents

現行一般NISAは、『120万×5年間』で600万円、5年間まで非課税

現行つみたてNISAは、『40万円×20年間』で800万円、20年間まで非課税

でしたが、新NISAでは

まで増えました。

『つみたて投資枠』では、現行のつみたてNISA対象のファンドを購入することができます。

新NISAでは、金融庁が厳選した投資信託から選ぶことができ、いわゆるぼったくり投資信託は除外されています。

選びやすいですね!!

『成長投資枠』は、投資信託、国内株式、米国株式、ETF等を購入することができ、投資出来る幅が広がります。

一部のETFは、投資できなくなっています。例えば、レバレッジ型ETFなど、リスクが高いものは除外されています。

税金がかからないので、高配当株式を買うと無税のまま配当金を貰えるので、嬉しいですよね。

注意していただきたいのは、米国株は現地で10%課税されるので米国株の配当金手残りは約90%と考えてください。

日本株だと手残り100%の配当金が貰えます。

今後の株価の成長性を考えると日本株より、米国株を選ぶ方がいいと思います。🇺🇸

ですが、一気に1800万円投資できません。

『つみたて投資枠』は120万円、

『成長投資枠』は240万円

まで投資出来るようになっています。

360万円×5年間で1800万円なので、最短5年間で新NISA枠を埋めることもできます。

早く新NISA枠を埋めることによって、複利効果を効かすことが出来るので、早めに投資しましょう!!

現行NISAでは、非課税期間に制限がありましたが、新NISAでは恒久化になりました。

恒久化とは、永遠ということです。

素晴らしすぎます。

高配当株を購入し、永遠に非課税で配当金を得るのも良し、投資信託で最大限非課税枠を使うのも良しです🍎

非課税期間の縛りなしで、いつ初めてもOK!途中で一旦やめてもOKなんです!

1ヶ月に5万円ずつ30年間投資していっても全然良いわけです。1ヶ月1万円でもOKです!

現行NISAは、2023年末で積立は終わってしまいますが、そのNISA口座の非課税期間は守られるということです。

例えば、つみたてNISAを今年1年間で40万円分投資したら、20年間は非課税で運用ができるということです。

目一杯非課税期間を使っていきましょう。

これはめちゃくちゃすごいです!

現行NISAは一度株式・投資信託を売却してしまうと、非課税枠は終わってしまいます。

新NISAは売却しても非課税枠が復活するので、お金が必要になった場合に、売却して資金を出すことができます!

株式を売却した年の翌年から投資枠が復活するよ!

売却したら、すぐ非課税枠が復活するわけではないので、注意してくださいね!

何を買えばいいか悩みますよね。

万人におすすめ出来るのが、『つみたて投資枠』も『成長投資枠』も低コストの投資信託を選ぶのが良いと思います。

これが1番効率が良く、長期間で資産の最大化を狙える手法と言えます。

なぜなら、非課税枠には1800万円と上限があるため、上限金額に達しても、自動的に再投資される投資信託が有利ということです!!

自動的に再投資されることにより、複利の最大限に利かすことができます!

キャッシュフローが欲しい方は、ETF等でいいかもしれません。

投資信託だったら

eMAXIS Slim 米国株式(S&P500)

これ一本で十分だと思います!!

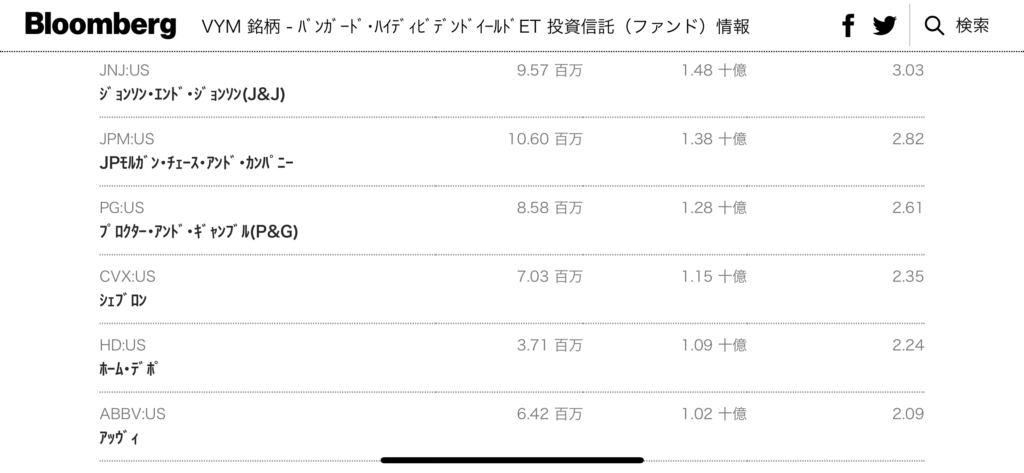

出所 Bloomberg (2023/4/18時点)

S&P500の上位構成銘柄はこんな感じです。

時価総額加重平均型なので、有名大企業の比率が大きいのです!!

米国経済の波に乗っていきましょう!

新NISAで上限額まで、投資し、上限額に達するまで、数年、十数年とかかると思います。

ずっと十数年間投資信託だけで投資するのがつまらないと感じる人もいると思います。

私がそうです(笑)

『つみたて投資枠』は、eMAXIS Slim 米国株式(S&P500)に投資をして、『成長投資枠』は米国高配当ETFに投資しても面白いなと思います。

米国高配当ETFの中でも、Vanguard High Dividend Yield (VYM)というETFがオススメです!

出所 Bloomberg

VYMの上位構成銘柄はこのような感じです。

米国の高配当の銘柄400社に分散されている、米国高配当ETFで値上がり益も配当金も狙えます。

VYMの経費率は0.06%と激安でここ10年間で年率8%程のリターンも出しています。

VYMは現在12年連続増配しているので、これからも増配に期待できます。

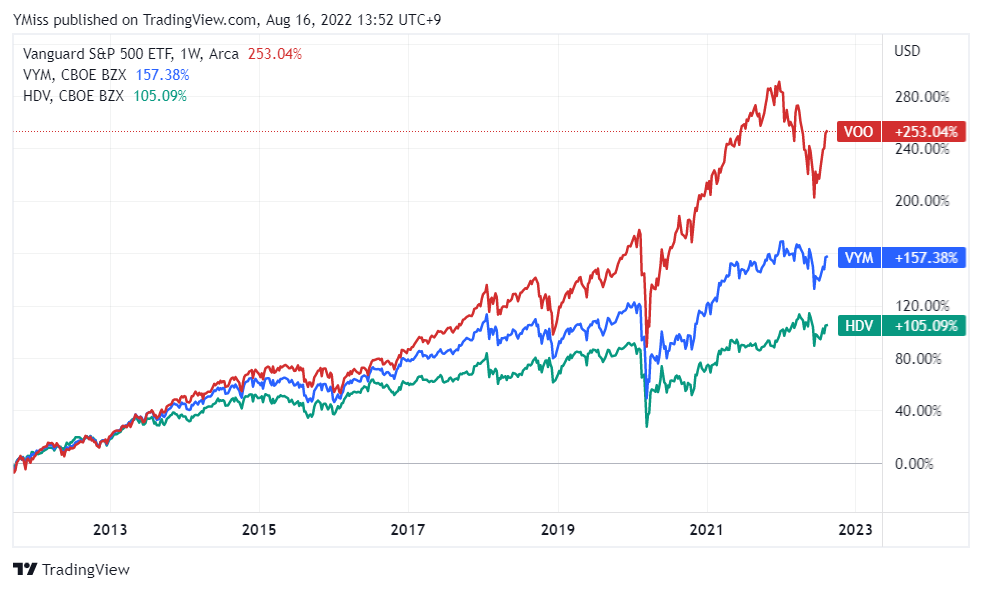

出所 かえるリーマン 気軽に億万長者をめざす

ここ10年間でS&P500に、かなりリターンを離されていますが、VYMも配当金も出しつつ右肩上がりに株価も成長しているので、優良ETFと言えます。

1200万円を全てVYMに投資した場合、VYMの配当金利回りを3%と仮定すると、ざっくり年間36万円の配当金を得られます。

※実際は米国で10%課税されます。為替手数料もあります。

年間配当金36万円じゃ少ないと思う方もいると思いますが、月3万円もらえると色々やりたいことも変わってきそうですね。

配当金を課税口座で再投資するのも良し、遊びに使うのも良しです!!!

複数の収入源を持つことは

最高の安定

なので、米国高配当ETFに投資も検討してもいいと思います!!

新NISAをフル活用していきましょう。

フル活用することで、お金持ちに近づきます。

さらに自分で勉強して銘柄を決めるで、ファンドの握力もあがり、大きく資産を形成をすることができます。

米国株に投資をすることで、株価の成長、配当金も狙えるのでオススメです!

新NISAの使い方は人それぞれですので、自分に合った戦略で活用していきましょう!!

最後まで、見ていただきありがとうございました。